Mysteel:2020年中国热轧板卷进出口数据回顾及热点逻辑详解

2024-01-31 05:19:48 编辑:od体育官网在线登录入口

2024-01-31 05:19:48 编辑:od体育官网在线登录入口

2020年中国热轧板卷进出口出现了10多年来的首次“倒灌”,引起了市场的普遍关注,也大幅影响了热轧品种去年的供需状况。虽然在国内强大的钢铁消费能力帮助下,净进口的热轧板卷类钢材终究是平稳地消化掉了,10月及之后的几个月进出口状况也大幅反转,逐步恢复到疫情发生前的水平,12月多个方面数据显示中国热轧板卷类钢材进口较11月减半,出口增加12.4万吨,净出口恢复到45.2万吨单月。理性看待中国钢材进出口状况,“倒灌”情况大概率不会经常发生,但是回顾数据我们还是能发现其中暗藏的逻辑信息以及其他能持续关注的点。

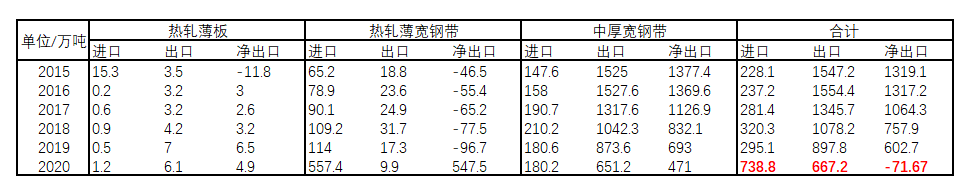

2020年中国各类热轧板卷类钢材合计进口738.8万吨,环比增加443.7万吨;出口667.2万吨,环比减少230.7万吨;净出口-71.67万吨,环比减少674万吨。

中国热轧板卷类钢材上一次出现年度净进口的情况还是2009年。虽然时隔多年两次倒灌发生的产业格局和环境都发生了很大变化,不能简单进行类比,但数据上却有一个共通之处:2009年和2020年是06年之后仅有的热轧进口大幅度的增加的年份。通过图1我们大家可以看到,在去年和2009年以外的年份,热轧钢材的进口量相对于出口量来说相当稳定,而出口量虽然在一些时间段也有过大幅减少的情况,但只有进口增多的年份才会让中国有成为钢材净进口国的可能。

热轧板卷的出口长期以来一直是调节国内供需平衡的重要手段之一。从品种上来看,热轧出口基本上都是中厚宽钢带(占比常年在95%以上,2020年为97.6%)。国内热轧出口量去年受多方面因素影响大减,但实际上即便抛开去年的数据,热轧出口量在近几年也是呈现逐渐下降的趋势。

从出口去向分布来看,受运费和各地区需求状况不同影响,中国热轧板卷出口主要去向区域为亚洲和非洲,其他地区较少。去年出口总量缩减主要集中在亚洲,亚洲区出口量2020年合计515.9万吨,同比减少218.5万吨,降幅29.8%;而出口到非洲的量近几年还是保持逐年增长状态。2020年热卷出口非洲105.1万吨,环比增加25.1万吨,增幅超过30%。

具体到亚洲区的出口分布情况,我们没有看到相较2019年出现比较特殊的变化,各个主要出口区域表现出整体压缩的态势。虽然个体减少程度上有些区别,但主要从中国买出口热卷的国家或地区分布也没有较19年出现大幅调整。纵观全年,中国热卷出口超过10万吨的国家或地区为16个,较去年减少1个,但均值减少幅度较大。

相较热卷出口,去年热卷进口量的变化幅度和对净进口的影响显然要更大。在过去几年热卷进口一直比较稳定,无论是从绝对量或是占钢材总进口的比例。而2020年5月开始,热卷进口激增,7、8、9月三个月连续出现月进口超过100万吨的情况,直到12月的月度进口量才恢复到与往年同期相当的水平。

在进口规格方面,热轧进口与热轧出口也区别较大。在19年之前热轧薄宽钢带和中厚宽钢带都有比较大的份额。但是去年热轧进口的大幅增量基本全部体现在热轧薄宽钢带上。2020年中国热轧薄宽钢带进口557.4万吨,同比增加443.5万吨,接近5倍于19年的量,而同期中厚宽钢带进口180.2万吨,同比基本持平。

在进口来源地区分布上,去年也发生了非常明显的变化。中国长时间都保持着钢铁净出口国的角色,进口资源占比较小,来源也比较固定,东亚地区的日韩和中国台湾地区都是比较主要的热卷进口来源。而去年进口版图发生了比较大的变化,南亚地区占比激增。2019年来自南亚地区的进口热卷仅5.86万吨,去年这个数据飙升32倍到197.2万吨。

具体到国家其实表现得更加明显,南亚地区的进口量基本都来自于印度。这里我们列举一下2019年和2020年对中国输出热卷量最多的国家top10,可以看出印度,韩国和中国台湾地区在去年的增量尤其大。其中来自印度的进口量增加191.4万吨,占全年总增量43% ,而三个主要地区相加的增量323.8万吨,占总增量的73%。所以2020年的热卷进口大增实际上大部分来自以上三个国家或地区。纵观全年,中国热卷进口来源国中进口超过10万吨的国家达到10个,而去年仅有4个。

2009年,中国钢材价格刚刚走出08年的暴跌行情开始企稳,但当时经济危机的影响仍在继续,全球主要钢材市场的成材价格还在惯性下跌的阶段,全球经济状况低迷,另一方面,2009年国家连续出台拉内需、保增长、调结构等政策,4万亿投资以及地方投资很多头流向基础设施建设和制造业,重新刺激了钢铁需求,提升了行业信心,而海外其他一些钢铁主产国的钢铁市场恢复慢于国内,所以当时中国钢材的主要出口去向国钢铁需求大幅减少,国产钢材内部消化尚且不够,出口更是没量也没出处,中国钢材出口经历了缩量最严重的时期,还迎来了低价外围钢材的输入,最后表现出来的便是年中大多数月份热轧板卷类钢材都处于净进口状态。

这样一对比,2020年的钢材净进口发生也就有了类似的参照。虽然起因不同,中间出现的干扰因素也不同,但发展出来的结果都是全球钢材需求减少,中国钢材出口被压制,而国内需求恢复早于海外,价格更早反弹,低价海外资源倒灌。

另外,2009年和2020年的两次热卷进口量大增也有很明显的相似之处,那就是虽然两次来源地区有区别,但进口增加的量也基本全都是热轧薄宽钢带。2009年中国热轧薄宽钢带进口295.68万吨,是2008年进口量的4倍。这也引出了下一个值得关注的问题:

虽然海关总署对于板卷类钢材的分类方法与平时市场上的划分有些许出入,少量不锈钢板卷也被划分到各个种类中,但就业内惯用的分类方法来看,虽然不能划等号,但海关统计的热轧薄宽钢带基本可以看作基板,中厚宽钢带可以看作商品卷。

在研究为什么进口增量全是C料之前首先我们要明确一点:进出口除了是贸易手段外,也是调节行业供需平衡的手段。前文也提到过,去年国内热卷需求非常好,不论是C料还是Q料都一样,但不同的是,Q料(中厚宽钢带)基本代表了中国热卷出口,当Q料国内需求好的时候完全可以通过减少出口来优先保证国内使用,所以我们看到了去年Q料出口的明显减少,但C料没有这个选项,出口C料的量对于国内需求来说可以忽略不计,所以当国内生产有匹配不上需求的时候就需要通过增加进口来平衡,去年下游冷轧的高利润也促动了很多点对点的外贸C料采购。那为什么Q料是通过减少出口而不是增加进口来平衡呢?这里面还要考虑到一个钢材质量问题。中国的Q料之所以能够常年保持净出口不仅因为国产热卷价格相对偏低,也因为国产商品卷的质量在国际上算比较好,国内生产企业会觉得进口商品卷除了日韩外其他地区来的并不好用,而C料由于需要再加工以及本身的材质特性决定了进口C料质量上的小幅差距不太会影响使用。我们从中厚宽钢带的进口来源国家或地区的历史数据也能看出来,日韩进口Q料占比大也是唯二两个稳定的进口来源国,这一方面体现了这两个国家钢材出口的过硬实力,另一方面也间接体现了中国市场对于商品卷质量的要求。

从宏观方向来考虑,来自印度的进口热卷去年如此之多肯定第一驱动是疫情的影响,但印度在这方面又有它自身的特殊性。我们都知道印度是全球受疫情影响最严重的国家之一,但是落实到热卷进出口上可能更加直观,下图是2019年中国热卷进口来源国进口量前十的国家或者地区的疫情数据:

在疫情重创下,印度的钢材产量大幅下降,但印度国内的钢铁需求量下降更多。在去年5月份印度国内疫情逐步开始爆发的阶段,印度没有拿出比较好的调控手段保护内需,结果就是印度钢铁的出口压力极大,不得不降价保量求生存,钢联调研的印度出口FOB价格在去年5-9月相对于国际热卷的中国市场价来说有极高的价格优势,同期价差均值80美元/吨以上,高点超过100美元/吨,所以印度首先保证了价格上有竞争力,其次产量过剩的量也有保证,出口增加在理论上有保障。

另外,作为以往年份印度出口钢铁的主要接手国的越南,去年的钢铁需求也大幅萎缩。不仅越南从中国购买的热卷量去年下降了22%,甚至还能在热卷进口TOP10国家或地区里还能看到越南的身影。越南难以大量接货的情况下最终还是中国出手接下了印度的出口成材和钢坯,热卷类钢材也是印度出口成品材的主要构成。

综合一下,印度是去年中国主要热卷进口来源国中疫情最严重,产量又足够大到加速内需矛盾需要降价保生存的国家,它的主要钢铁出口以钢坯和热卷为主但去年其他去向国需求不佳,只有中国有能力消化的前提下,出口钢材流向中国的量大幅增加。

谈及17年这个时间点,比较直接的反应都是供给侧改革开始后中国钢材价格普遍反弹,钢厂利润大幅回升。这确实是会影响出口的一方面原因,如果国内现货利润好需求好,出口需求确实会受影响。但这其中暗藏的其实是一个中国钢材的国际竞争力变化,除开质量上的一定差异以外,作为比较低附加值的钢铁产业,大部分时候在国际上价格就是竞争力的直接体现。中国的钢材出口价格在17年之前在国际上对比都是比较低的,竞争力很好。供给侧改革后国内需求带动下整体钢材利润都比较好,出口商家也不愿意在出口钢材的价格上做比较多的让步,于是在价格上的体现就是前几年这种竞争力优势有所减少。

我们把全球主要热卷出口地的FOB价格进行分解,取同期最高价和最低价形成区间,能够正常的看到中国热卷FOB价格在17年之前的几年绝大部分时间都是贴近区间下沿的,也就是出口价格在国际市场上优势较大。但17年往后的时候中国热卷FOB价格逐渐偏离区间下沿,部分时间还充当了上沿的角色,而在2020年处于区间下沿的3-4月份以及11-12月份出口都明显高于其他月份。

所以我们可以把出口市场当成一个逻辑比较简单的买方市场,钢铁生产能力不够的国家向几个临近的钢铁主产国买钢材,同期谁的价格好就找谁买得多。实际上的逻辑肯定比这个复杂得多,涉及到不同时期不同买方国家的需求量,但中国出口FOB价格相对其他出口国家较低时利好出口这个大方向可以长期参考。

把时间维度拓展到年度来看,净出口环比减少600多万吨对于年产量2亿吨以上的中国热卷来说边际影响不大,但这部分量分布其实非常不平均。回顾一下去年的热卷价格走势很多人都记得年中三季度的时候热卷去库状况不好,整体钢厂库存和社会库存都出现了明显反弹,持续了整个二季度的价格涨势也停滞并出现阶段性调整。当时市场上的观点有很多觉得通过产量和库存计算出来的消费数据不及预期,金九银十强度不够。从现在的角度来看,三季度是去年热卷净进口集中的时期,如果抛开净进口的量来看,当时国内热卷的消费完全没有拖后腿。

虽说进出口是体现品种消费的关键数据之一,净进口是供给增加的体现,从供需平衡的角度来说去年8月开始热卷价格涨势停滞,调整持续到国庆放假结束也是市场对于阶段性供多于求的判断,但是如果只判断国内的钢材消费状况还是需要考虑进出口数据对于库存的影响,去年三季度的库存增加反而是消费预期强劲的体现,于是四季度这种预期体现出来后热卷价格流畅上涨。

理论上来说“倒灌”结束意味着国产热卷的国际竞争力恢复到优势地位,实现这个转变的途径有很多种可能,比如中国内需减少价格降低增加出口来调节,或者海外需求大幅反弹中国钢材技术成本优势主导等。但就2009年和2020年的情况来看,海外经济恢复钢铁需求增加是主要驱动,具体体现便是虽然起始时间不同,但都是原材料年度级别大涨的年份,并且在上涨过程中都出现了原料涨幅大于成材压缩利润的情况。以铁矿为例:

去年大涨让很多钢厂觉得利润差,但这个问题不光是对于中国钢厂是这样,对于全球其他钢铁主产国的钢厂也一样。从这个角度出发,利润压缩一方面可能是钢材需求好推动原料价格上涨,另一方面也从侧面加速了中国钢材进出口格局的恢复。因为在有利润可让步的时期海外市场可以通过压力利润求量增加竞争力,但如果没有多少利润空间可让了呢?成本端的压力迫使国际钢材市场的参与者加速回到同一起跑线的时候,中国钢材本来的优势自然也就重新体现出来。

由于2009年和2020年国际情况比较特殊,如果以这个角度考虑,中国热卷进出口将来再出现反转的几率基本无法测算,因为会影响全球范围经济的黑天鹅事件无法用概率分析。但理清前后逻辑后,我们大致可以看到几个比较关键的指标来追踪。首先最关键的便是中国热卷FOB价格与其他国家FOB的对比,这是能直观体现出口竞争力的参考和预测指标;其次是下游企业从海外购买C料的量有没有明显增加,因为当前中国钢铁产业的世界地位来看,钢材市场价格国际竞争力不强可能导致出口减少但不是进口增加的理由,“倒灌”现象的出现背后需要比价格优势更大的推动力才能导致钢材平衡需要中国加大进口。

2020年中国钢材整体来说都是进口增加,出口减少,站在宏观的角度来说,疫情影响下的中国钢铁行业2020年完成了了不起的成就,不仅保证了国内钢铁的正常生产消费,还对全球尤其是亚洲地区钢铁产业链的稳定做出了很大贡献,热轧板卷类钢材也是这其中非常突出的品种。从近几个月的进出口数据来看,热卷净进口的情况现阶段已经结束,而且目前Mysteel的钢厂及经销商调研情况来看,出口订单状况良好,热卷出口价格也有优势,后面短期再度反转的几率不大。通过2020年的数据我们正真看到的是出口减少不一定是外需不行也可能是内部消耗,进口增多也不一定只是供给增加也可能是另一种调节平衡的手段。当前中国钢铁行业有非常强的产量调整能力,钢材市场价格涨跌还是受需求影响更多,而中国钢铁净出口国的地位会在将来很长的时间内保持稳定。

")